A股快速上涨_A股快速上涨后的估值现状

皇冠登3代理注册欧洲杯开户(huangguan.hk—)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理核心结论

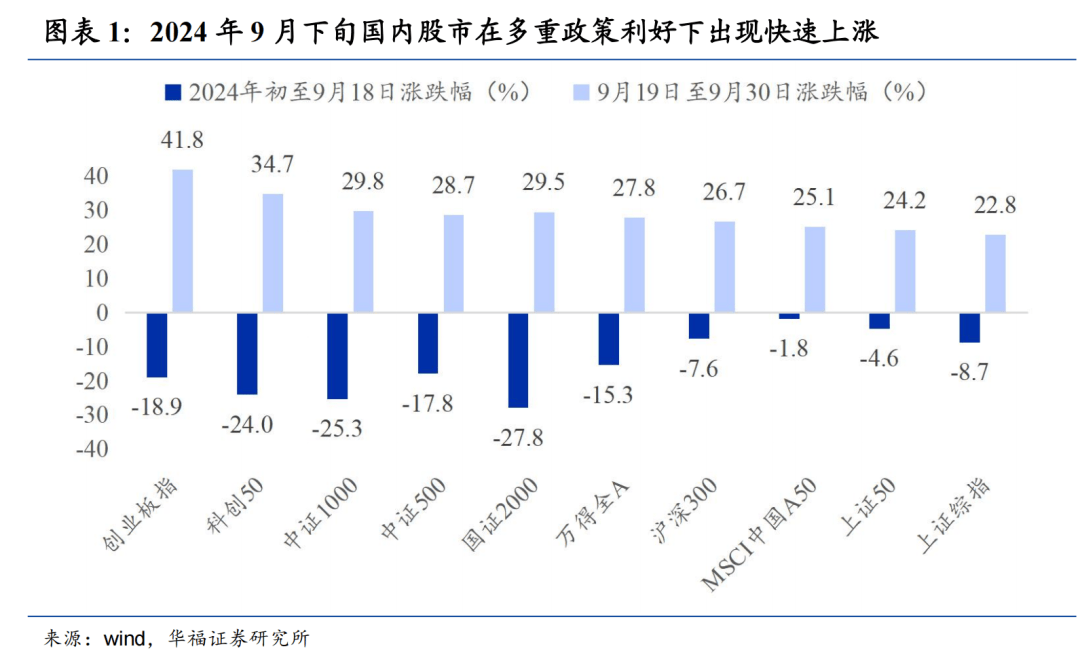

2024年9月下旬以来,国内关于经济与金融市场的一系列重磅政策密集出台,本轮政策的实施强度和影响力超出此前预期,股票市场反响热烈A股快速上涨。

尽管国内股市近期大幅飙升,但由于债券市场收益率受经济基本面和政策利率下调影响处于历史极低水平,而股票市场估值在过去几年持续深度回调,因此当前股市相较债市的投资性价比仍处于较高水平A股快速上涨。

从历史经验来看,在一轮典型的股市牛市中,初期通常表现为估值修复行情,往后才是基本面修复得到验证后进一步驱动的行情A股快速上涨。目前国内股市估值大多尚未回归历史中枢,随着宏观政策支持力度进一步加大,未来股市行情仍值得期待。

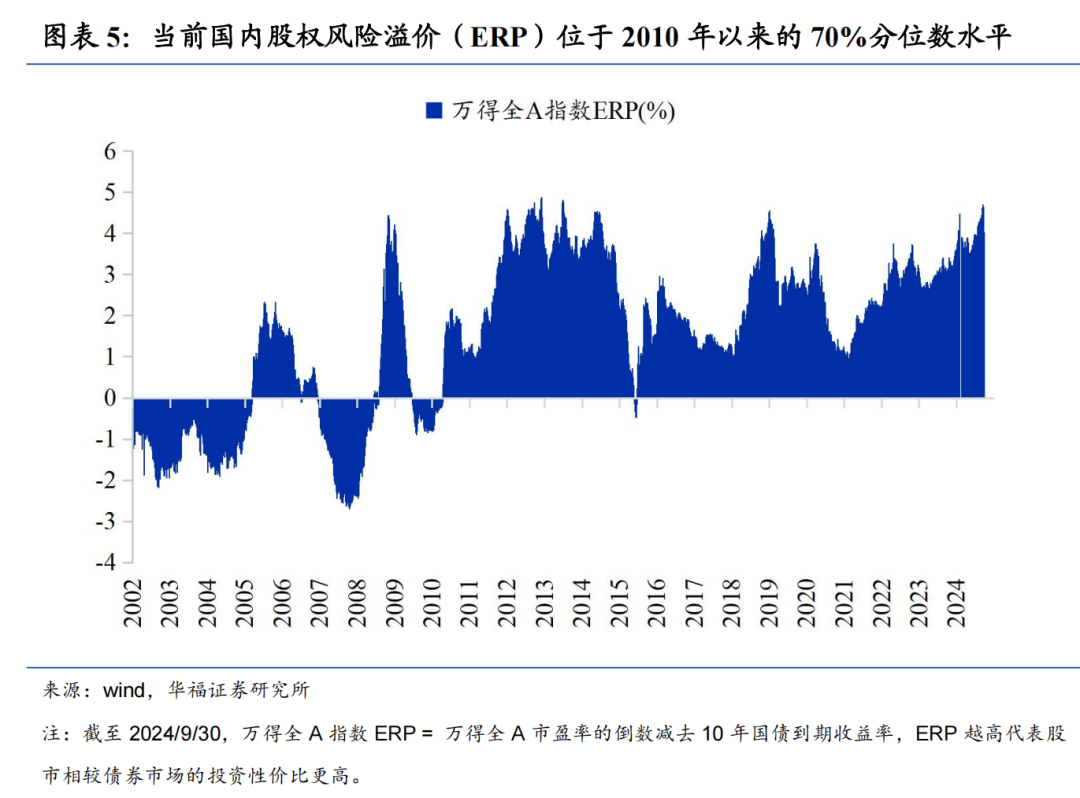

从股权风险溢价(ERP)来看,截至2024年9月30日,中债10年国债到期收益率为2.15%,万得全A市盈率为18.5倍,万得全A指数ERP(市盈率倒数减去无风险利率)为3.27%,位于2010年以来的70%分位数(ERP越高代表股市相较债券市场的投资性价比更高),国内股债性价比仍处于较高水平A股快速上涨。

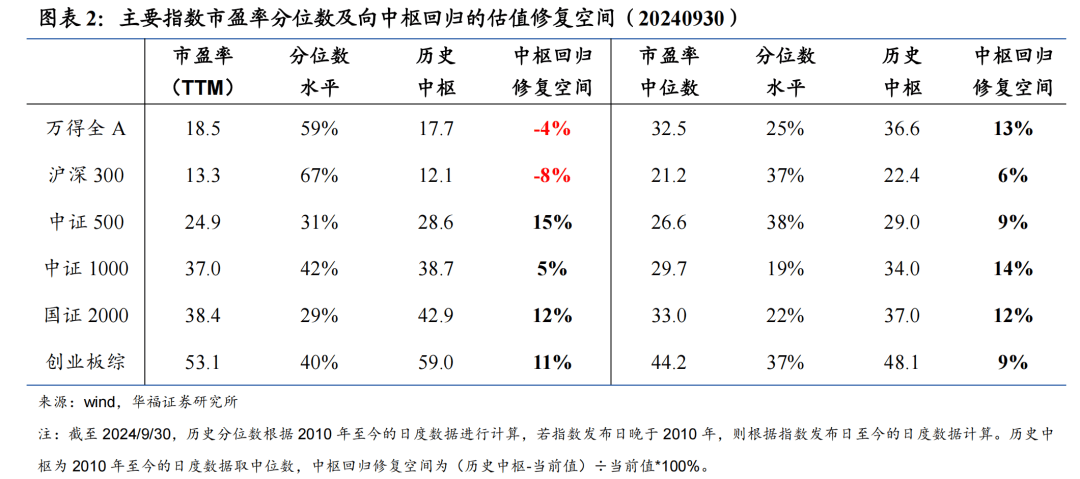

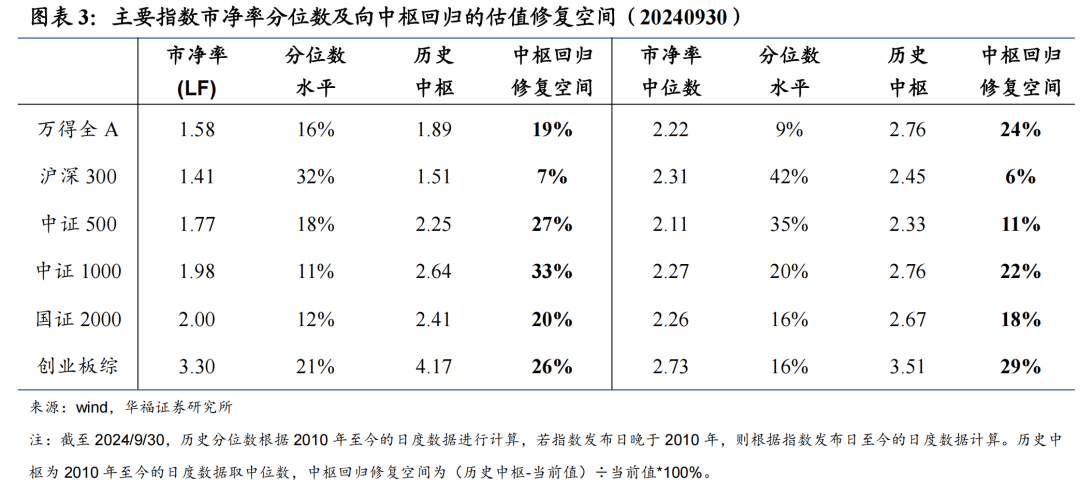

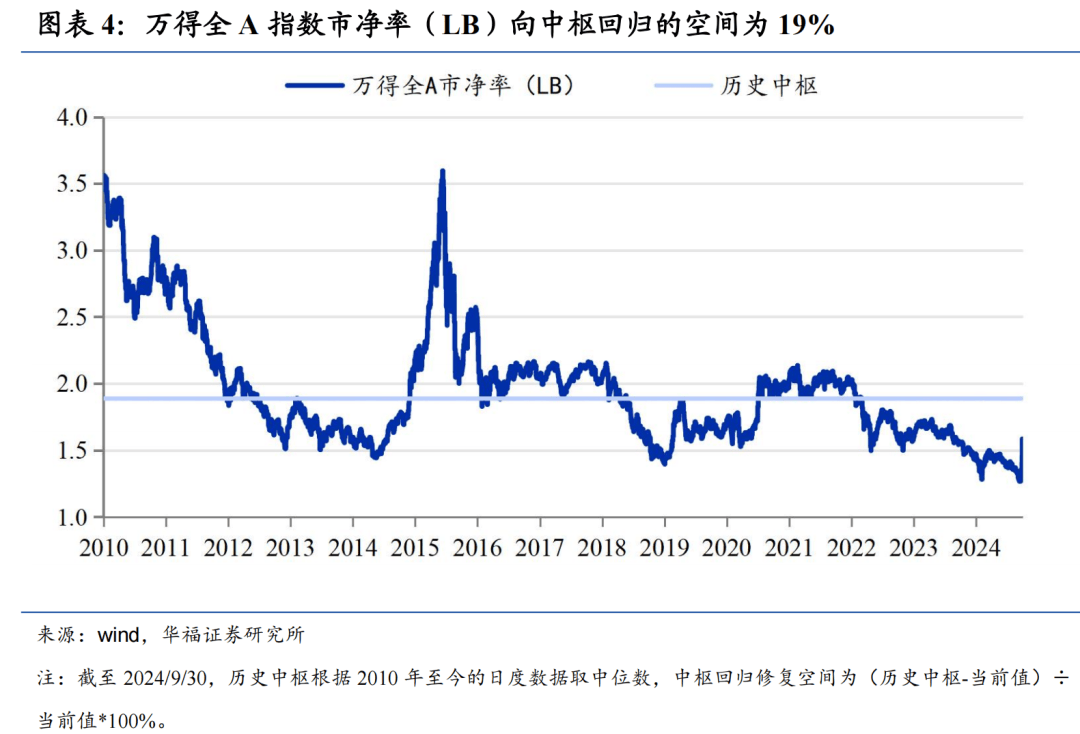

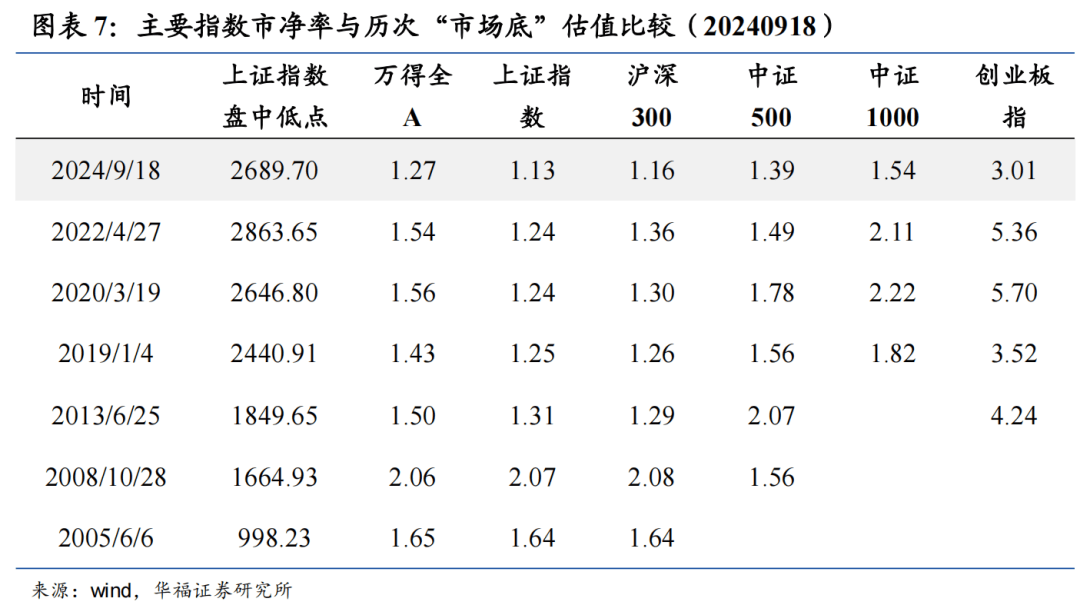

指数估值方面,截至2024年9月30日,万得全A指数市净率(LF)距离回归历史中枢水平的修复空间为19%A股快速上涨。代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%,距离回归历史中枢水平的修复空间分别为27%和20%。

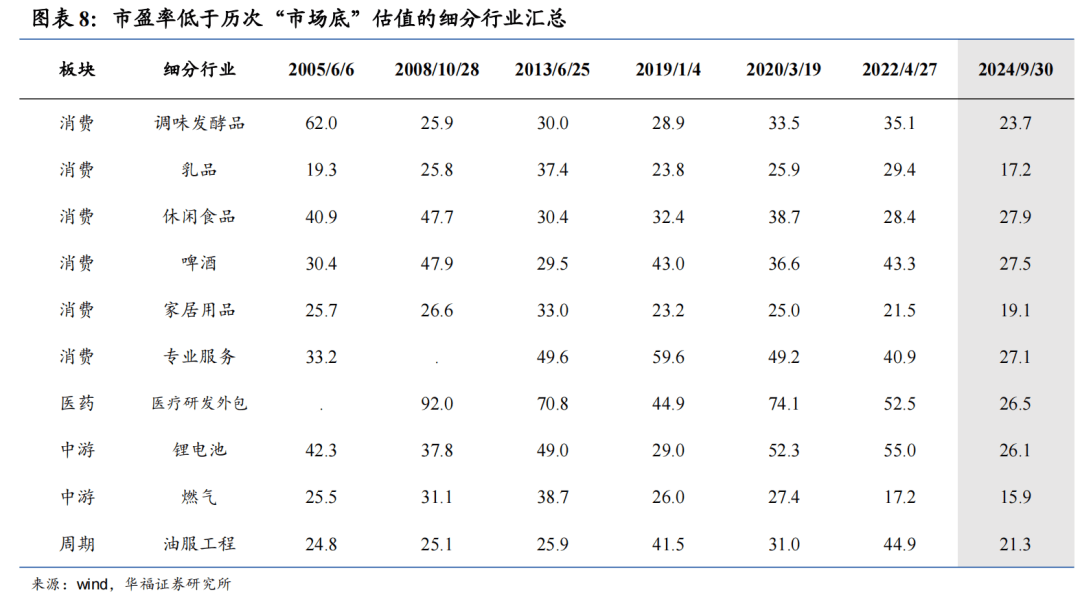

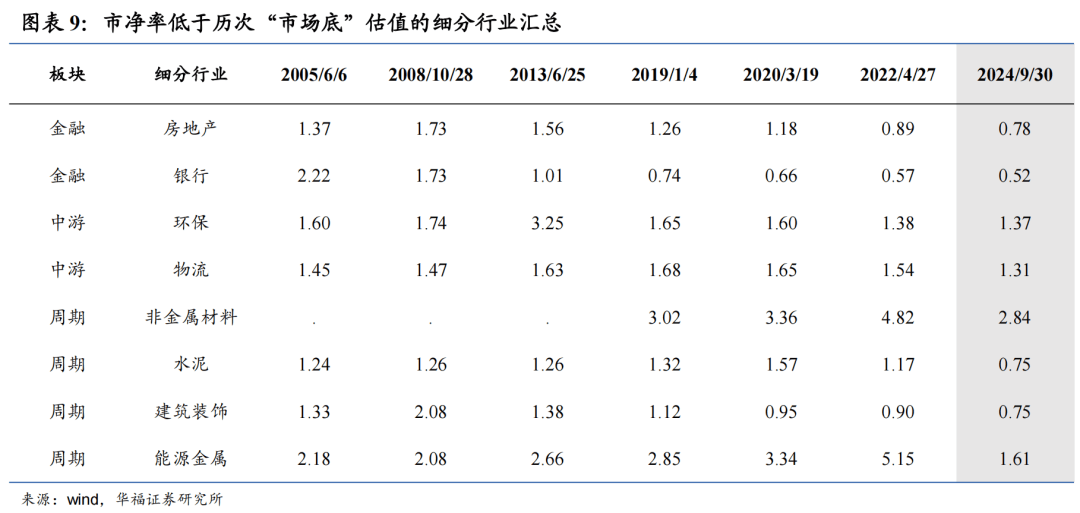

细分行业方面,当前A股6大板块的108个细分行业中,市盈率同时低于2005年、2008年、2013年、2019年、2020年、2022年市场底的有10个,主要分布在消费板块A股快速上涨。市净率同时低于上述六次市场底的细分行业有8个,分布在周期、金融和中游板块,可以关注这些行业在估值修复行情阶段中的表现。

报告正文

1 A股快速上涨后的估值现状

2024年9月下旬以来,关于经济与金融市场的一系列重磅政策密集出台,旨在稳定经济增长,增强市场信心,并促进资本市场的稳定发展A股快速上涨。总体来看,这套政策组合拳奠定了经济未来高质量发展的基础。近期多项政策已相继落地,本轮政策的实施强度和影响力超出此前预期,国内股票市场反响热烈,估值水平迎来快速修复。

9月24日,国新办召开新闻发布会,多部门协作推出金融政策组合拳,包括降低存款准备金率和政策利率、降低存量房贷利率、统一房贷最低首付比例、创设新的货币政策工具支持股票市场稳定发展、持续推进资本市场制度性建设等A股快速上涨。9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。本次讨论经济议题的政治局会议于9月召开释放稳增长积极信号,会议提到提振资本市场、引导中长期资金入市、促进房地产市场止跌回稳等,提出要继续有效落实存量政策,加力推出增量政策,进一步提高政策效率,努力完成全年经济社会发展目标任务。9月29日,国务院常务会议召开,学习中共中央政治局会议精神,研究部署一揽子增量政策的落实工作。

展开全文

国内股市经历快速上涨后,未来是否仍有向上空间?从历史经验来看,在一轮典型的牛市中,初期通常表现为估值修复行情,往后才是基本面修复得到验证后进一步驱动的行情A股快速上涨。从估值角度来看,目前国内股市大部分宽基指数估值尚未回归到历史中枢水平,下文将测算主要指数估值水平距离历史中枢还有多大修复空间。

截至2024年9月30日,从主要宽基指数市盈率(TTM)来看,代表大盘股的沪深300指数市盈率为13.3倍,位于2010年至今的67%的历史分位数水平,高于历史中枢水平A股快速上涨。而代表中小盘的中证500指数和国证2000指数市盈率分别为24.9倍和38.4倍,位于2010年至今的历史分位数的31%和29%。中证500指数和国证2000指数市盈率(TTM)距离回归历史中枢水平的修复空间分别为15%和12%。

截至2024年9月30日,从主要宽基指数市净率(LF)来看,代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%A股快速上涨。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%。中证500指数和国证2000指数市净率(LF)距离回归历史中枢水平的修复空间分别为27%和20%。万得全A指数市净率距离回归历史中枢水平的修复空间为19%。

从国内股市与债市的历史实践看,当前时点股市相较债券市场的投资性价比更高A股快速上涨。从股权风险溢价(ERP)来看,截至2024年9月30日,中债10年国债到期收益率为2.15%,万得全A指数市盈率为18.5倍,万得全A指数ERP(市盈率倒数减去无风险利率)为3.27%,位于2010年以来的70%分位数水平(ERP越高代表股市相较债券市场的投资性价比更高)。由于债券市场受经济基本面和政策利率下调影响,长期国债到期收益率处于历史极低水平,以及股票市场估值在过去几年持续深度回调,因此尽管国内股市近期迎来大幅飙升,但国内股债性价比仍处于较高水平。

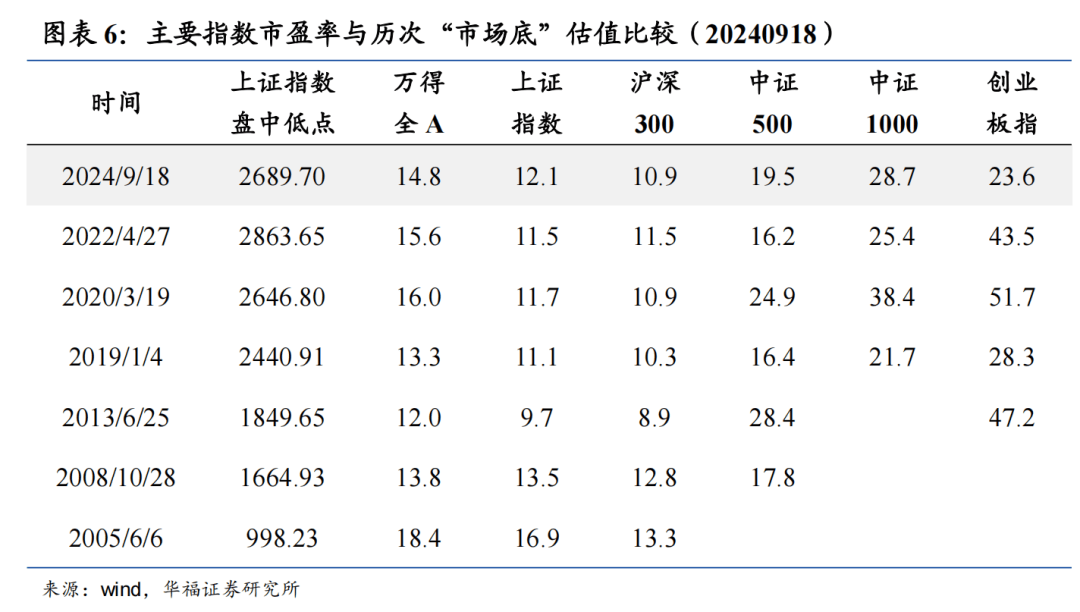

与历次“市场底”的估值水平相比,2024年9月18日主要指数估值水平已达到历史极低位置,因此尽管9月下旬国内股市出现暴涨,但目前主要指数估值水平却远未达到高估程度A股快速上涨。特别是中证500、中证1000、国证2000、创业板综等中小盘、偏成长风格指数估值距离回归历史中枢水平仍存在修复空间。

从细分行业来看,在2024年9月18日上证指数盘中创下2689.70低点的当天收盘,A股6大板块的108个细分行业中,市盈率同时低于2005年市场底、2008年市场底、2013年市场底、2019年市场底、2020年市场底、2022年市场底的细分行业有24个,市净率同时低于上述六次市场底的细分行业有32个A股快速上涨。

而截至2024年9月30日收盘,随着A股市场的大幅上涨,细分行业估值快速修复,108个细分行业市盈率同时低于上述六次市场底的细分行业缩窄至10个,主要分布在消费板块A股快速上涨。市净率同时低于上述六次市场底的细分行业缩窄至8个,主要分布在周期、金融和中游板块,可以关注这些行业在估值修复行情阶段中的表现。

本文来源:追寻价值之路 文:燕翔、金晗 本文来自华福证券研究所于2024年10月04日发布的报告《A股快速上涨后的估值现状》A股快速上涨。 分析师:金晗, S0210523060002

风险提示及免责条款

市场有风险,投资需谨慎A股快速上涨。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

下一篇:港股_港股,大幅回调!

猜你喜欢

- 2025-05-27皇冠信用盘出租 _曼联晴天霹雳!B费真要走?阿莫林亲曝夏窗计划,没钱太难了!

- 2025-05-27皇冠信用网会员如何申请 _拜仁突袭加克波!切尔西1亿豪赌法兰克福尖刀!曼联重建风暴,夏窗转会大揭秘!

- 2025-05-27信用网如何申请 _SGA轰40+10+9华子16分 雷霆险胜森林狼总分3-1

- 2025-05-27皇冠信用盘在线开户 _河南一男子赴孟加拉国娶妻意外身亡!中使馆提醒:消除“买外国媳妇”错误思想

- 2025-05-27皇冠信用網如何注册 _河南省实施全天候禁酒令,公职人员24小时禁酒?当地纪委回应

- 2025-05-27皇冠信用网代理 _曼联砸1.1亿镑豪购双星!阿莫林钦点库尼亚+5000万镑尖刀,拉师傅B费或让位?

- 2025-05-27如何申请皇冠代理 _43岁上海男子失业后逆袭,开辟新赛道,收入是当外企高管时两三倍

- 2025-05-26皇冠信用网登2代理 _德拉普转会曼联倒计时!3000万关键条件曝光,红魔豪赌未来!

- 2025-05-26皇冠信用網怎么开户 _印度共产党(毛派)最高领导人被打死!坚持读毛选、打游击战30年

- 2025-05-26皇冠信用网最高占成 _尤文压哨进欧冠,美国球员成关键!老妇人这剧本,不服不行!

- 2025-05-25hga026.com怎么开户 _周末打虎!陕西省政协副主席刘宽忍被查

- 2025-05-25皇冠登3管理出租 _输给巴铁后,印度派4邦代表窜台,解放军三线出击,莫迪大错特错

- 2025-05-24皇冠信用网在线申请 _马来西亚羽毛球大师赛:贾一凡/张殊贤晋级女双决赛

- 2025-05-24皇冠信用網会员注册网址 _34岁升正处、38岁当县长,被免职半个月后,邢树纲官宣落马

- 2025-05-24信用网如何申请 _“成都女子在家门口遇害案”续:凶手以故意杀人罪被提起公诉

- 2025-05-24皇冠信用網 _全运会四川队周琦联手孙铭徽胡金秋 王博率队

- 2025-05-24皇冠信用网需要押金吗 _候补中央委员郭宁宁,任福建省委副书记

- 2025-05-23皇冠信用盘登123出租 _一刀捅向中国,另一刀捅俄罗斯,这个国家,恐怕要拉整个欧洲陪葬

- 2025-05-23皇冠信用網平台 _连续五次!济南市委书记以城市之名向他们邀约!

- 2025-05-23皇冠信用网申请 _上海警方披露:3对夫妻来沪作案,5天30人受害!作案细节

- 2025-05-23皇冠信用網怎么申请 _陕西将开启连续性强降水天气,最新预报→

- 2025-05-22皇冠信用網需要押金吗 _大消息!刚刚,上海宣布!

- 2025-05-22皇冠信用盘如何申请 _刚刚,济南解除!降温降雨马上到,具体时段公布→

- 2025-05-21皇冠信用網如何开户 _云南陆良县发生一起装载机致人伤亡事件,造成6死4伤

网友评论